南方常有暖阳,北方已经入冬。2018年的冬天,中国家具业整体形势如何?从各方数据分析,家具业的这个冬天真的有点冷。

10月底,各家具上市企业三季报纷纷出炉,综合来看,上市公司整体处于稳步增长状态,但增速普遍放缓;部分企业净利润出现负增长,有的首次亏损,经营状况令人担忧。有关部门编制的家具制造业景气指数已持续数月低迷。行业再度进入拐点。

增速总体放缓,市场两级分化提速

年年说寒冬,家具业似乎已经对此麻木。但今年的数据确实不太好看。2018年上半年全国家具行业利润总额223亿元 同比下降6.1%。再来对比上市企业今年三季报营收数据,可以看出,多家企业营收上涨,但三季度增速较一二季度放缓,同时部分企业净利润出现负增长。多数企业增速不敌去年。

行业整体景气程度持续下滑:中国轻工业经济运行及预测预警系统数据显示,8月中国家具制造业景气程度88.40,处于“较冷”区间。而据临沂物价局统计,三季度家具类周价格指数收于985.53点,同比下跌139.81点,环比下跌43.13点。

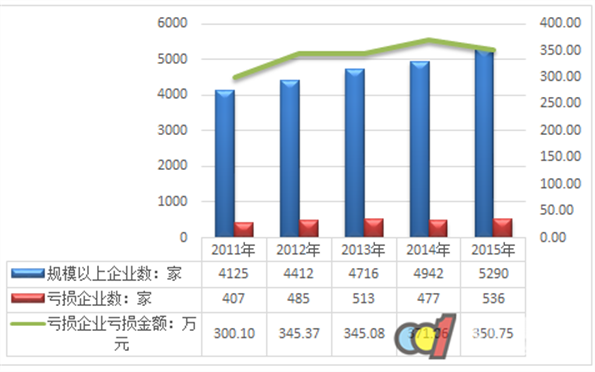

行业整体亏损额度逐年提升:2017年家具行业亏损总额达到22.5亿元,比2016年同期增加3.2亿元。到2018上半年全国家具制造业企业数量已经增长至6217家,其中亏损958家,亏损面为15.4%,亏损总额已达20.6亿元,接近2017全年亏损额度,企业两极分化现象趋于明显态势。

种种迹象表明,家具行业再次“入冬”,究其原因,从外部来看,三季度全国房地产市场回落,商品房交付量低于预期,导致家具需求量降低。这个影响或许将是长期的——多个机构预计明年房地产将继续降温,可以预想未来家具市场总需求量会进一步萎缩。

人口红利的消失,对家具业的影响也在不断加剧。一方面,企业用工成本提升,不少家具工厂出现普工荒现象。另一方面,处于消费旺盛期的劳动人口的减少将直接导致家具市场需求量逐渐下降,而这种影响可能还将愈演愈烈。此外,经济总量的走低亦给家具市场带来不少负面影响。

从内部来看,家具行业正处于变革期。消费市场的改变、消费者的消费习惯改变、新渠道的不断涌现,致使传统经营模式、促销手段日渐式微。企业处于改革探索期,往往只能砸成本提速。先头企业在掌握多数资源、市场份额的情况下,势必吞掉末端企业的市场,致使末端企业亏损出局。而未来五年内,家具行业的马太效应还将不断加剧。

寒意阵阵 ,企业如何裹紧冬衣

寒冬遇暴雪,又到“形势最严峻的一年”。与之前相比,这个冬天可能确实有点不太好过。家具行业内忧外患,亟待找到解决方案。

既然大环境不可改变,企业应自寻出路,“开源节流”:

1:盲目扩张抢占市场的方法已不可取。消费市场的重心正在逐渐向优质产品倾斜,企业的首要任务还是回归产品本身,从产品的设计、功能等方面进行创新和升级,打造以产品为核心的品牌竞争力。盲目扩张、跟风或是一味用营销来推动品牌发展都是不可取的。

2:为迎合逐渐“变懒”的消费者,企业可根据自身业务发展需要适当扩展品类,满足消费者“一站式购物”的需求,如成品家具企业搭配定制及软装,进行组合式销售;利用软装、陈设、家居用品等吸引客流、增加毛利润等。

3:提升整体服务质量,具体包括门店体验、物流、售后服务等诸方面。企业不光要注意对服务人员的培训和服务设施的完善,更要注意将单纯的产品陈设转变为产品体验,营造生活感,增加消费者的参与感与体验度。

4:对于企业资源、能力尚不到位的中小企业来说,不管是扩充品类还是提升服务,都需要付出相应的成本,稍有不慎就可能被这场行业的寒流冻僵。因此,企业可选择与上下游或同类企业合作,抱团取暖。

随着行业集中度的提升,家具市场的竞争还将更趋于白热化,中小家具企业可谓腹背受敌,想要过冬或许真的很难。

不过笔者认为,各企业也无需过于悲观。家具行业整体还是在往好的方向发展,市场自由发展的空间尚有余裕,企业新机遇也并非全无。企业若一时找不到出路,可以先查漏补缺,观察头部企业的动向,再有的放矢地利用自身优势求生存、发展。还是那句老话:时代正在剧变,一切皆有可能。